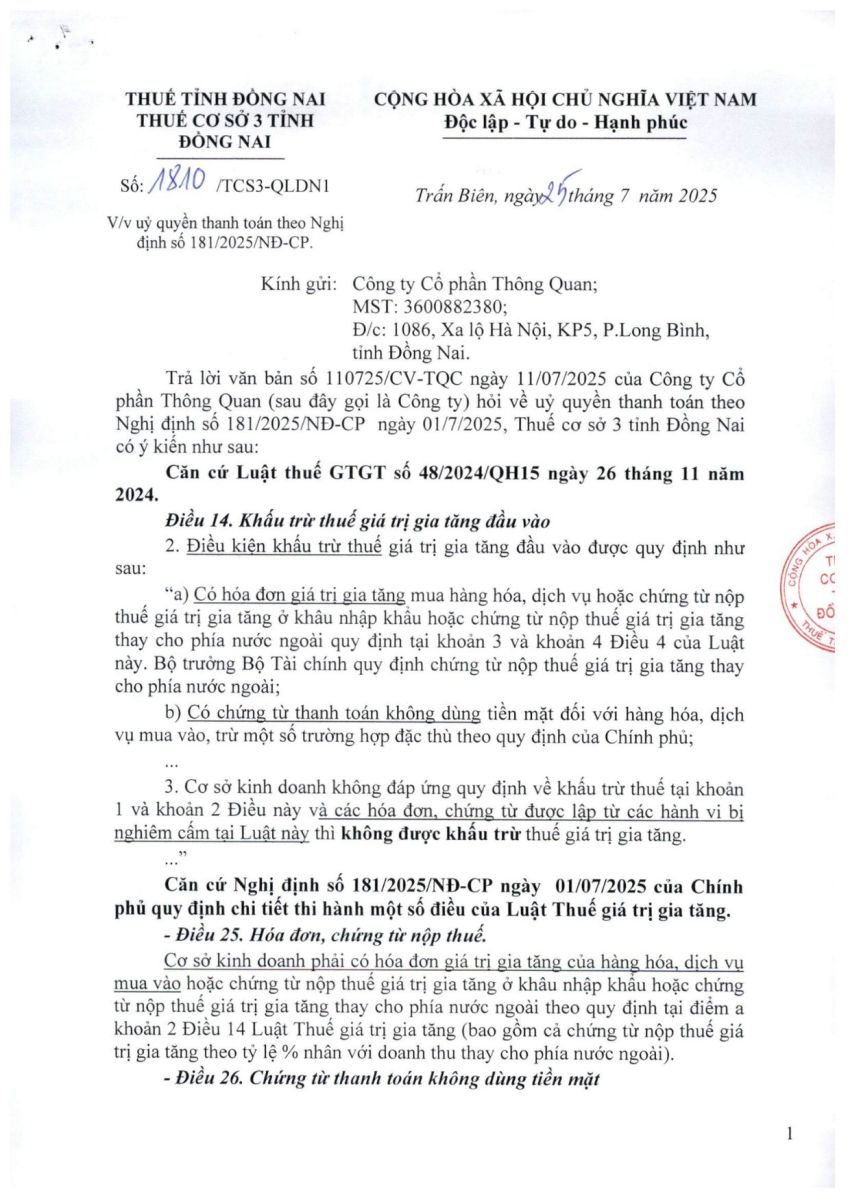

Theo công văn số 1810/TCS3-QLDN1 ngày 21/7/2025 của Cục Thuế Đồng Nai, doanh nghiệp cần đặc biệt lưu ý các quy định liên quan đến chứng từ thanh toán không dùng tiền mặt và việc ủy quyền thanh toán hóa đơn để đảm bảo đủ điều kiện khấu trừ thuế GTGT đầu vào.

1. Điều kiện khấu trừ thuế GTGT đầu vào

Doanh nghiệp chỉ được khấu trừ thuế GTGT đầu vào khi đáp ứng đủ ba điều kiện:

- Có hóa đơn GTGT hợp pháp hoặc chứng từ nộp thuế GTGT khâu nhập khẩu.

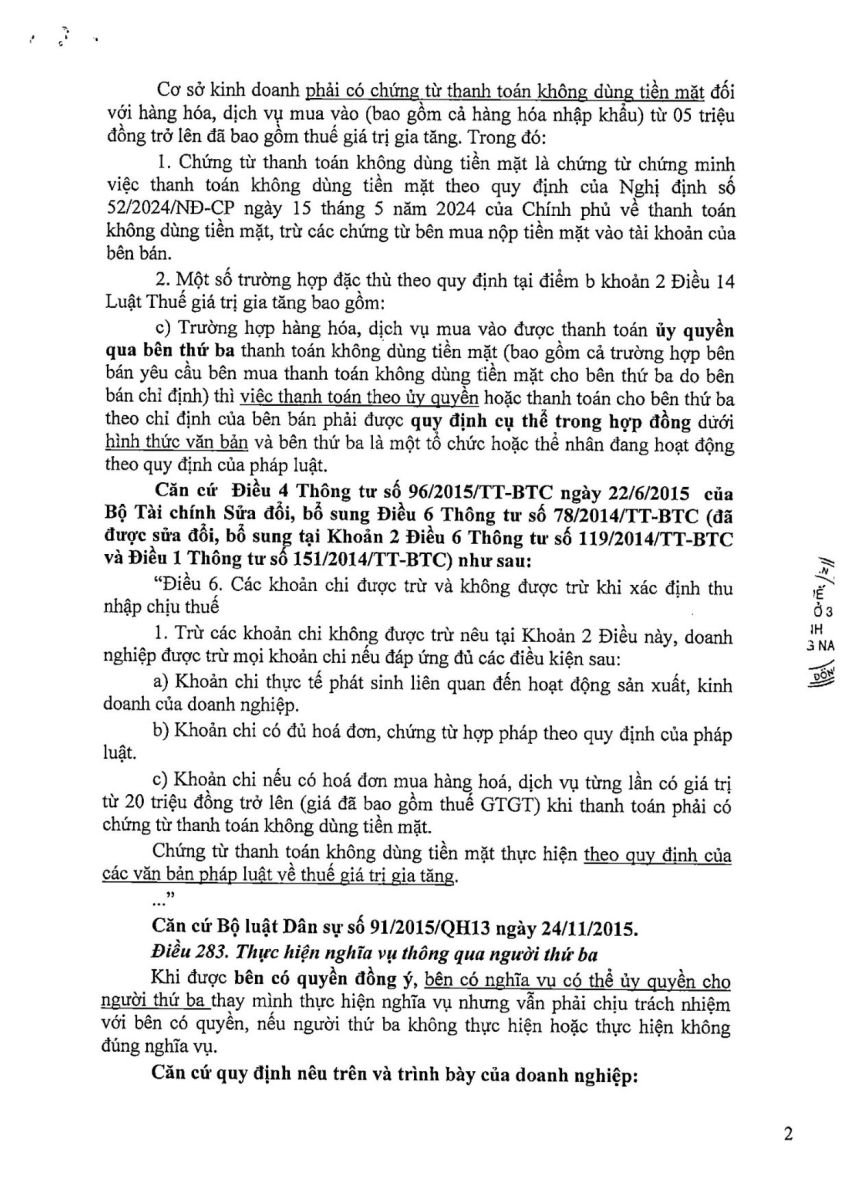

- Có chứng từ thanh toán không dùng tiền mặt đối với hóa đơn từ 20 triệu đồng trở lên.

- Không thuộc các hành vi bị cấm, chứng từ không được lập từ các hoạt động vi phạm pháp luật.

2. Quy định về ủy quyền thanh toán

Tại Điều 26 Nghị định 181/2025/NĐ-CP, Chính phủ cho phép trường hợp thanh toán qua bên thứ ba nhưng phải đáp ứng điều kiện chặt chẽ:

- Việc thanh toán qua bên thứ ba phải được thỏa thuận cụ thể bằng văn bản trong hợp đồng mua bán hàng hóa, dịch vụ.

- Bên bán hàng/dịch vụ phải đồng ý việc bên mua ủy quyền cho bên thứ ba thanh toán thay.

- Chứng từ thanh toán không dùng tiền mặt vẫn phải được lưu giữ hợp lệ để chứng minh chi phí.

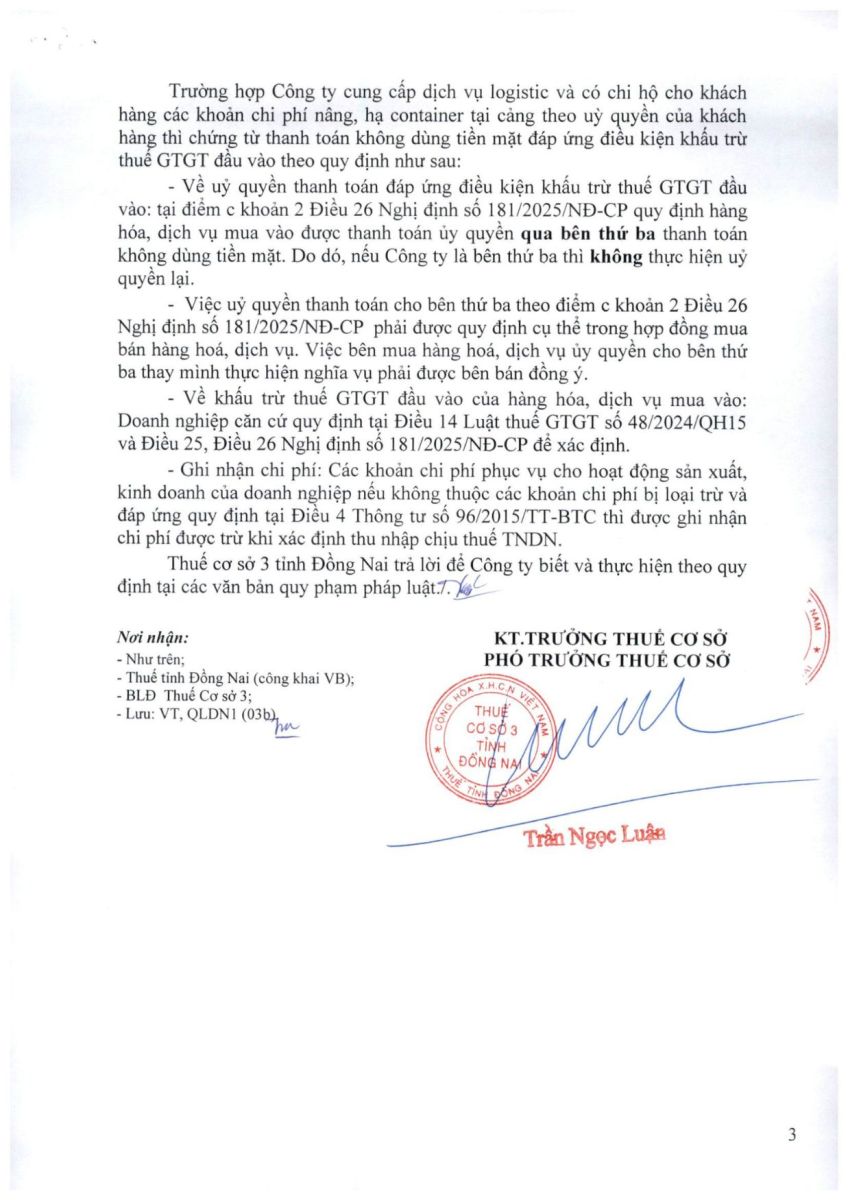

3. Trường hợp không được ủy quyền lại

Đối với doanh nghiệp logistics thường phát sinh chi hộ các khoản phí như nâng hạ container tại cảng, cần lưu ý:

- Khi thực hiện thanh toán theo ủy quyền của khách hàng, chứng từ thanh toán không dùng tiền mặt vẫn được chấp nhận để khấu trừ thuế GTGT đầu vào.

- Tuy nhiên, doanh nghiệp logistics (bên thứ ba) KHÔNG được ủy quyền lại cho đơn vị khác thanh toán thay. Nghĩa là việc ủy quyền chỉ dừng ở một cấp, không được tiếp tục “ủy quyền lại”.

4. Ý nghĩa thực tiễn

- Doanh nghiệp XNK khi ký hợp đồng mua bán hàng hóa, dịch vụ cần quy định rõ nội dung ủy quyền thanh toán nếu có.

- Khi chi hộ cho khách hàng (trong logistics), doanh nghiệp cần đảm bảo chứng từ thanh toán không dùng tiền mặt đứng tên đúng quy định, để khoản thuế GTGT đầu vào được khấu trừ hợp lệ.

- Nếu doanh nghiệp logistics là bên thứ ba, thì tuyệt đối không thực hiện việc ủy quyền lại, tránh rủi ro không được khấu trừ thuế GTGT.

Ủy quyền thanh toán qua bên thứ ba được chấp nhận, nhưng phải được quy định cụ thể trong hợp đồng và được bên bán đồng ý. Doanh nghiệp logistics chi hộ cho khách hàng thì được khấu trừ thuế GTGT, nhưng không được tiếp tục ủy quyền lại.