Báo cáo quyết toán hải quan là một thủ tục "chốt sổ" mang tính chất bắt buộc và cực kỳ quan trọng đối với các doanh nghiệp hoạt động trong lĩnh vực sản xuất xuất khẩu và gia công. Để đảm bảo quá trình này diễn ra suôn sẻ và tránh các rủi ro pháp lý, doanh nghiệp cần nắm vững các mốc thời gian và quy trình phối hợp nội bộ dưới đây.

1. Thời hạn nộp báo cáo quyết toán hải quan: "Kỷ luật thép" 90 ngày

Theo quy định của pháp luật hiện hành, tổ chức và cá nhân phải hoàn thành việc nộp báo cáo quyết toán chậm nhất là ngày thứ 90 kể từ ngày kết thúc năm tài chính.

Đây là một "giới hạn đỏ" tuyệt đối. Việc tuân thủ mốc thời gian này giúp cơ quan hải quan minh bạch hóa toàn bộ tình hình sử dụng nguyên liệu, vật tư nhập khẩu và hàng hóa xuất khẩu của doanh nghiệp trong suốt một năm hoạt động.

2. Những trường hợp ngoại lệ cần nộp báo cáo cấp bách

Mặc dù thời hạn chung là 90 ngày sau khi kết thúc năm tài chính, luật pháp vẫn có những quy định riêng cho các tình huống đặc biệt. Doanh nghiệp bắt buộc phải nộp báo cáo quyết toán ngay trước thời điểm thực hiện các biến động pháp lý sau, không được chờ đến hết năm tài chính:

-

Hợp nhất, sáp nhập hoặc chia tách doanh nghiệp.

-

Giải thể doanh nghiệp.

-

Chuyển nơi làm thủ tục nhập khẩu nguyên liệu sang một Chi cục Hải quan khác.

3. Quy trình lập báo cáo: Sự phối hợp khép kín của 4 bộ phận

Để lập được một bản báo cáo quyết toán hải quan chuẩn xác, bộ phận Xuất nhập khẩu tuyệt đối không thể làm việc độc lập. Đây là một quy trình đòi hỏi sự khớp nối số liệu liên tục và khép kín từ 4 bộ phận nòng cốt trong doanh nghiệp:

-

Bộ phận Kế toán

-

Bộ phận Kho

-

Bộ phận Sản xuất

-

Bộ phận Xuất nhập khẩu

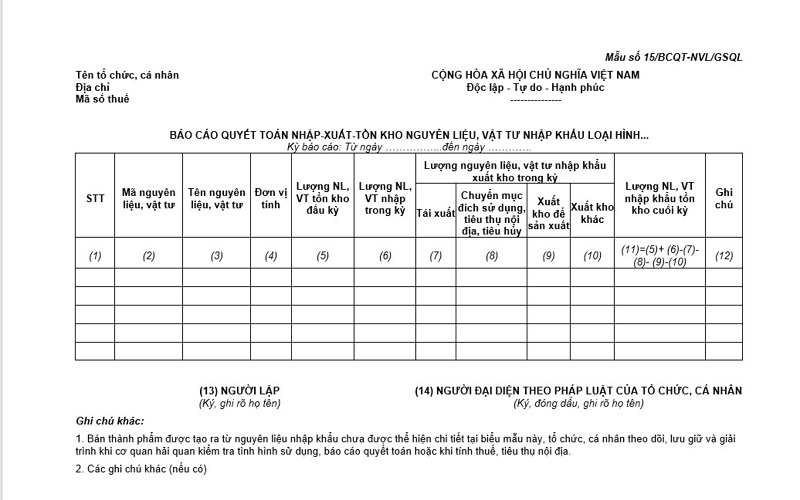

Yêu cầu về dữ liệu: Số liệu chốt phải tính đến đúng ngày cuối cùng của năm tài chính. Báo cáo cần phản ánh chính xác tuyệt đối các thông số: lượng nguyên vật liệu tồn kho đầu kỳ, lượng nhập trong kỳ, lượng xuất đưa vào sản xuất và số lượng thành phẩm tương ứng.

4. Quy định sửa đổi báo cáo quyết toán: Giới hạn "60 ngày vàng ngọc"

Trong quá trình thao tác, nếu doanh nghiệp lỡ phát hiện sai sót sau khi đã nộp báo cáo, pháp luật vẫn cho phép cơ chế sửa đổi, bổ sung.

Doanh nghiệp được quyền tự do sửa đổi báo cáo quyết toán hải quan trong vòng 60 ngày kể từ ngày nộp, với điều kiện tiên quyết là phải thực hiện trước thời điểm cơ quan hải quan ban hành quyết định kiểm tra. Nếu đáp ứng đúng điều kiện này, doanh nghiệp sẽ hoàn toàn không bị xử phạt vi phạm.

Ngược lại, nếu để vượt quá thời hạn 60 ngày này mới tiến hành sửa đổi, doanh nghiệp sẽ phải đối mặt với các chế tài xử lý vi phạm rất khắt khe về thuế.

Kết Luận

Nguyên tắc sống còn trong nghiệp vụ báo cáo quyết toán hải quan là sự cẩn trọng ngay từ đầu. Các bộ phận cần rà soát chéo chứng từ, thẻ kho và sổ kế toán một cách sắc bén và minh bạch để hạn chế tối đa việc phải chỉnh sửa số liệu sau khi đã nộp lên cơ quan hải quan.