Trong hoạt động xuất nhập khẩu, gia công thương mại là một nghiệp vụ rất phổ biến đối với các doanh nghiệp sản xuất tại Việt Nam. Đây là trường hợp doanh nghiệp Việt Nam nhận nguyên vật liệu, vật tư từ đối tác nước ngoài, sau đó tiến hành sản xuất, gia công theo yêu cầu và xuất trả thành phẩm để nhận tiền thù lao gia công.

Đối với loại hình này, việc khai báo đúng mã loại hình hải quan là yêu cầu rất quan trọng. Trong đó, hai mã loại hình thường gặp và có vai trò then chốt là E21 và E52.

1. Gia công thương mại là gì?

Gia công thương mại có thể hiểu là việc một bên nhận gia công sử dụng nguyên liệu, vật tư do bên đặt gia công cung cấp để sản xuất ra sản phẩm theo yêu cầu. Sau khi hoàn tất quá trình sản xuất, doanh nghiệp sẽ xuất trả sản phẩm gia công cho đối tác nước ngoài.

Do đặc thù hàng hóa được nhập khẩu để phục vụ sản xuất gia công và không nhằm mục đích tiêu thụ nội địa, cơ quan hải quan có cơ chế quản lý riêng đối với dòng hàng này. Vì vậy, doanh nghiệp cần khai đúng mã loại hình để được áp dụng đúng chính sách thuế và quản lý đúng luồng nguyên phụ liệu.

2. Mã loại hình E21 là gì?

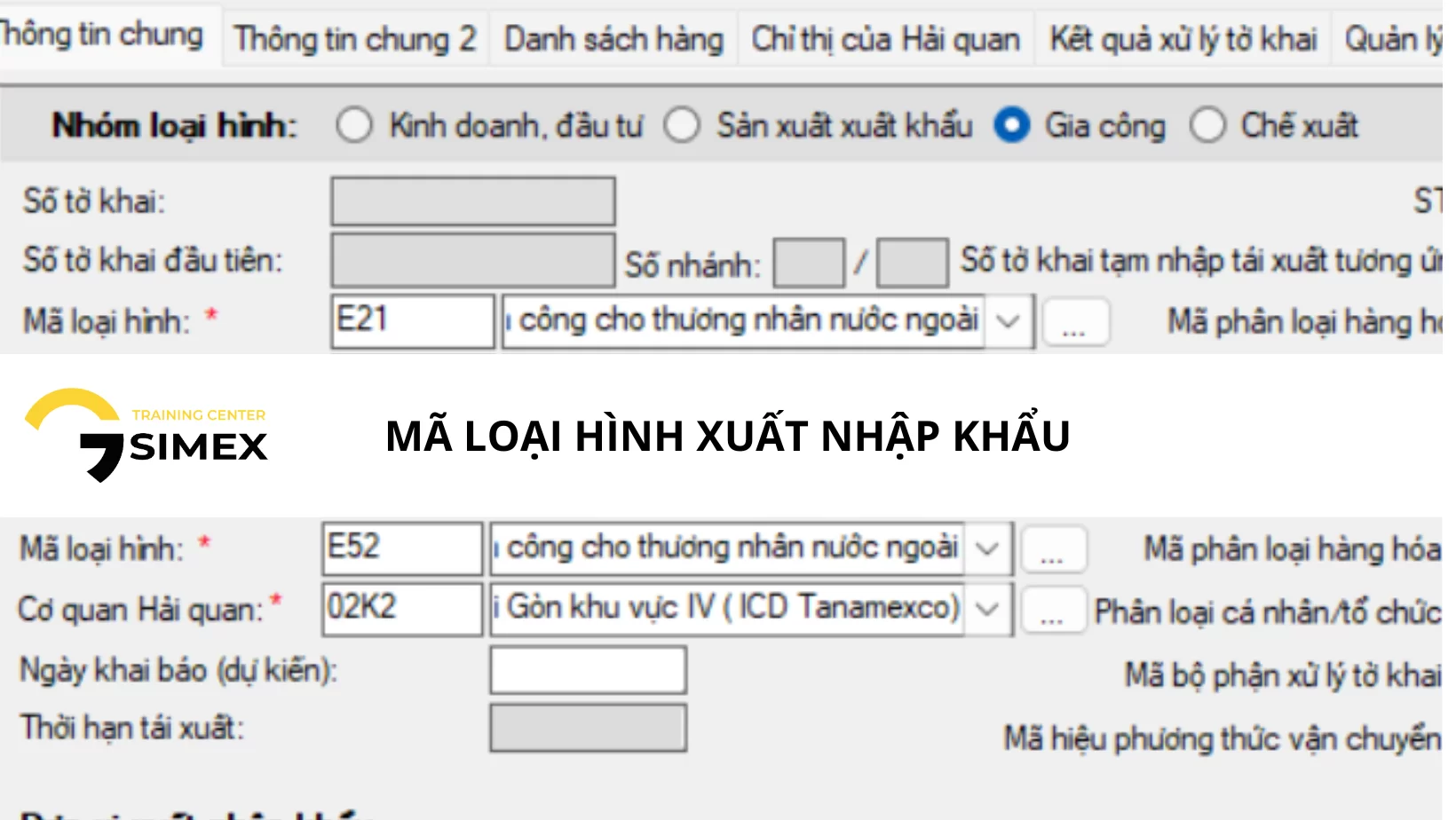

E21 là mã loại hình dùng cho trường hợp nhập khẩu nguyên liệu, vật tư để gia công cho thương nhân nước ngoài.

Khi doanh nghiệp nhập khẩu nguyên liệu, vật tư từ đối tác nước ngoài để thực hiện hợp đồng gia công, tờ khai nhập khẩu cần được khai theo mã loại hình E21.

Một điểm quan trọng của mã E21 là nguyên liệu, vật tư nhập khẩu để gia công có thể được áp dụng chính sách miễn thuế nhập khẩu và không chịu thuế giá trị gia tăng, nếu đáp ứng đầy đủ điều kiện theo quy định.

Tuy nhiên, trước khi khai tờ khai E21, doanh nghiệp cần thực hiện đầy đủ các thủ tục nền tảng như:

- Thông báo cơ sở sản xuất với cơ quan hải quan quản lý.

- Thông báo hợp đồng gia công.

- Quản lý địa điểm lưu giữ nguyên liệu, vật tư đúng theo nội dung đã thông báo.

- Sử dụng nguyên liệu, vật tư đúng mục đích gia công.

Nếu doanh nghiệp chưa hoàn tất các thủ tục này nhưng đã khai báo tờ khai E21, hồ sơ có thể gặp vướng mắc trong quá trình xử lý, kiểm tra hoặc quyết toán sau này.

3. Mã loại hình E52 là gì?

E52 là mã loại hình dùng cho trường hợp xuất khẩu sản phẩm gia công cho thương nhân nước ngoài.

Sau khi doanh nghiệp hoàn tất quá trình sản xuất, thành phẩm sẽ được xuất trả cho đối tác đặt gia công. Lúc này, tờ khai xuất khẩu cần được khai theo mã loại hình E52.

Mã E52 có vai trò kết nối với mã E21 ở chiều nhập khẩu. Nói cách khác, doanh nghiệp nhập nguyên liệu theo E21, sau đó sản xuất và xuất trả thành phẩm theo E52. Đây là cơ sở để cơ quan hải quan theo dõi toàn bộ quá trình từ nhập nguyên phụ liệu, sản xuất, đến xuất khẩu sản phẩm gia công.

4. Vì sao phải khai đúng cặp mã E21 và E52?

Việc khai đúng mã loại hình E21 và E52 không chỉ là thao tác kỹ thuật trên phần mềm khai báo hải quan. Đây còn là nền tảng quan trọng để doanh nghiệp quản lý hồ sơ gia công một cách chính xác và an toàn.

Thứ nhất, khai đúng mã loại hình giúp doanh nghiệp được áp dụng đúng chính sách thuế đối với nguyên liệu nhập khẩu và sản phẩm xuất khẩu.

Thứ hai, cặp mã E21 và E52 giúp cơ quan hải quan theo dõi luồng hàng hóa, từ khâu nhập nguyên vật liệu đến khâu xuất trả thành phẩm.

Thứ ba, dữ liệu từ các tờ khai này là căn cứ quan trọng để doanh nghiệp lập báo cáo quyết toán tình hình sử dụng nguyên liệu, vật tư, máy móc, thiết bị và hàng hóa xuất khẩu vào cuối năm tài chính.

Thứ tư, khai báo chính xác giúp doanh nghiệp hạn chế rủi ro bị truy thu thuế, xử phạt vi phạm hành chính hoặc bị kiểm tra sau thông quan.

5. Những rủi ro khi sử dụng sai mã loại hình gia công

Đối với hàng nhập khẩu theo mã E21, doanh nghiệp phải lưu giữ hàng hóa đúng địa điểm đã thông báo và sử dụng đúng mục đích gia công. Nếu tự ý chuyển tiêu thụ nội địa, đưa nguyên liệu đi nơi khác lưu giữ hoặc sử dụng sai mục đích mà không khai báo với cơ quan hải quan, doanh nghiệp có thể gặp rủi ro rất lớn.

Các rủi ro thường gặp bao gồm:

- Bị truy thu thuế nhập khẩu và thuế giá trị gia tăng.

- Bị xử phạt vi phạm hành chính trong lĩnh vực hải quan.

- Bị đưa vào diện kiểm tra chặt hơn trong các lô hàng tiếp theo.

- Gặp khó khăn khi lập báo cáo quyết toán.

- Phát sinh rủi ro trong quá trình kiểm tra sau thông quan.

Vì vậy, doanh nghiệp cần xây dựng quy trình quản lý nguyên phụ liệu gia công chặt chẽ ngay từ đầu, đặc biệt là khâu khai báo tờ khai, theo dõi tồn kho, quản lý định mức và đối chiếu số liệu xuất nhập tồn.

Kết luận

Trong nghiệp vụ gia công thương mại, doanh nghiệp cần ghi nhớ nguyên tắc cơ bản: nhập khẩu nguyên liệu, vật tư để gia công sử dụng mã loại hình E21; xuất khẩu sản phẩm gia công sử dụng mã loại hình E52.

Khai đúng cặp mã E21 và E52 giúp doanh nghiệp tuân thủ quy định hải quan, được áp dụng đúng chính sách thuế, quản lý nguyên phụ liệu hiệu quả và hạn chế rủi ro trong quá trình quyết toán, kiểm tra sau thông quan.

Đối với các doanh nghiệp thường xuyên thực hiện hợp đồng gia công với đối tác nước ngoài, việc hiểu đúng và khai đúng mã loại hình hải quan là yêu cầu bắt buộc để đảm bảo hoạt động xuất nhập khẩu diễn ra an toàn, hợp pháp và hiệu quả.