Trong nghiệp vụ xuất nhập khẩu, loại hình kinh doanh Tạm nhập - Tái xuất luôn đòi hỏi sự linh hoạt để đáp ứng tốc độ luân chuyển dòng hàng nhanh chóng, nhưng đồng thời cũng vô cùng khắt khe về mặt quản lý chứng từ. Một trong những nguyên tắc cốt lõi trên hệ thống VNACCS mà các doanh nghiệp và nhân viên khai báo hải quan phải nắm vững chính là quy tắc "Một - Nhiều".

Vậy cơ chế này được hiểu và áp dụng như thế nào trong thực tế? Hãy cùng tìm hiểu chi tiết qua các nội dung dưới đây.

1. Sự linh hoạt: Một tờ khai Tạm nhập xuất thành nhiều lần

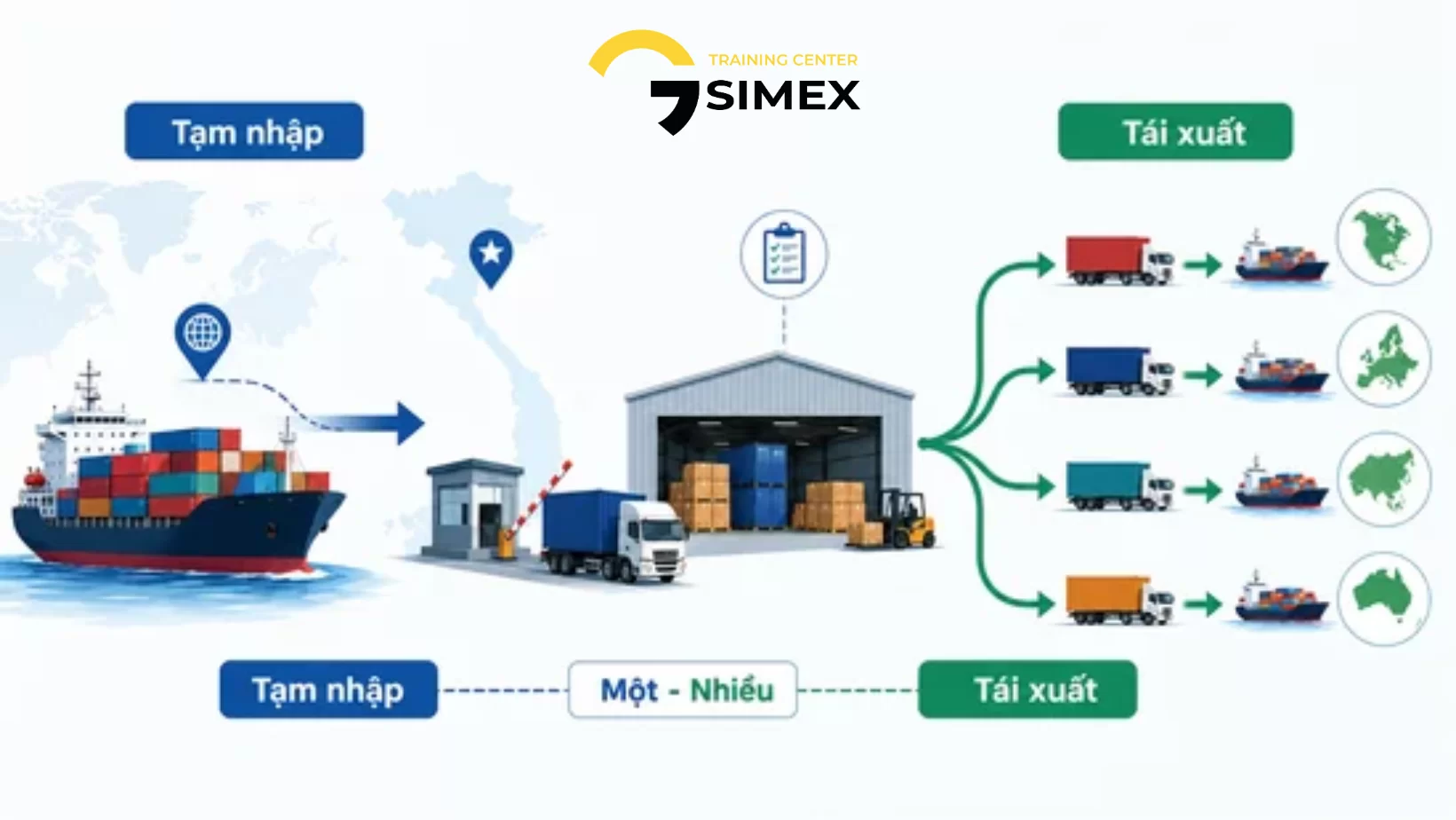

Đi thẳng vào nguyên tắc vận hành trên hệ thống hải quan, luật quy định cho phép: Một tờ khai tạm nhập có thể được tái xuất nhiều lần. Điều này tạo ra một cơ chế mở, giúp doanh nghiệp hoàn toàn chủ động trong bài toán giao hàng và phân phối.

-

Thực tế nghiệp vụ: Giả sử doanh nghiệp của bạn nhập về một lô hàng lớn nguyên đai nguyên kiện bằng đường biển và tiến hành mở 01 tờ khai tạm nhập. Sau đó, tùy thuộc vào tiến độ chốt đơn với các đối tác nước ngoài khác nhau, bạn có quyền "xé lẻ" lô hàng gốc này ra thành nhiều chuyến xuất đi vào các thời điểm khác nhau.

-

Cách hệ thống ghi nhận: Với mỗi chuyến xuất đi, bạn sẽ mở một tờ khai tái xuất độc lập. Hệ thống VNACCS sẽ tự động bắt số liệu. Khi bạn khai số thứ tự dòng hàng tương ứng trên tờ khai tái xuất, phần mềm sẽ thực hiện trừ lùi tự động vào số lượng tổng của tờ khai tạm nhập ban đầu.

2. Giới hạn đỏ: Không gộp nhiều tờ khai Tạm nhập vào một tờ khai Tái xuất

Ngược lại với sự linh hoạt ở chiều xuất đi, hệ thống đặt ra một quy định cực kỳ rõ ràng và dứt khoát: Một tờ khai tái xuất chỉ được phép khai báo tương ứng theo duy nhất 01 tờ khai tạm nhập.

Doanh nghiệp tuyệt đối không được phép gom hàng hóa từ nhiều tờ khai tạm nhập khác nhau để khai chung lên cùng một tờ khai tái xuất. Đây chính là "chốt chặn" kỹ thuật bắt buộc mà cơ quan hải quan thiết lập nhằm kiểm soát gắt gao vòng đời của hàng hóa khi lưu chuyển qua lãnh thổ Việt Nam.

3. "Kỷ luật thép" về thời gian lưu giữ hàng hóa

Tại sao hệ thống lại phải "khóa chặt" một tờ khai tái xuất vào một gốc tạm nhập duy nhất? Lý do cốt lõi nằm ở việc theo dõi thời hạn lưu bãi. Đối với hàng kinh doanh tạm nhập tái xuất, doanh nghiệp phải tuân thủ nghiêm ngặt "kỷ luật thép" về thời gian:

-

Thời hạn lưu giữ: Hàng hóa chỉ được phép lưu giữ tại Việt Nam không quá 60 ngày kể từ ngày hoàn thành thủ tục tạm nhập.

-

Quy định gia hạn: Trong trường hợp bất khả kháng hoặc cần thêm thời gian, doanh nghiệp có thể làm công văn xin gia hạn. Tuy nhiên, mức tối đa chỉ được gia hạn 2 lần, mỗi lần không quá 30 ngày.

Việc đối chiếu 1-1 giữa chứng từ tái xuất và gốc tạm nhập là cơ sở dữ liệu quan trọng nhất để hải quan theo dõi sát sao hạn chót này.

4. Lợi ích từ việc chuẩn hóa hồ sơ chứng từ

Bên cạnh việc tuân thủ pháp luật, việc thực hiện đúng quy tắc luồng tờ khai còn mang lại lợi ích rất lớn cho công tác nội bộ của chính doanh nghiệp:

-

Dễ dàng chốt hồ sơ và đối chiếu số liệu xuất - nhập hàng ngày.

-

Quá trình thanh khoản tờ khai diễn ra thuận lợi, không bị nghẽn trên hệ thống.

-

Là cơ sở vững chắc để thực hiện nghiệp vụ hoàn thuế nhập khẩu một cách minh bạch, nhanh chóng và chính xác đến từng đồng.

Kết luận

Quy tắc "Một - Nhiều" trong quản lý chứng từ Tạm nhập - Tái xuất là sự kết hợp hoàn hảo giữa tính linh hoạt trong vận hành kinh doanh và sự chặt chẽ trong quản lý của cơ quan Nhà nước. Việc hiểu sâu cơ chế của hệ thống VNACCS – cho phép xé lẻ lô hàng tạm nhập nhưng nghiêm cấm gộp chứng từ tái xuất – cùng với việc tuân thủ triệt để giới hạn 60 ngày lưu giữ hàng hóa, sẽ giúp doanh nghiệp chủ động hoàn toàn trong chuỗi cung ứng. Từ đó, bộ phận xuất nhập khẩu có thể dễ dàng thanh khoản hồ sơ minh bạch, tránh mọi rủi ro về phạt vi phạm và tối ưu hóa tối đa thời gian hoàn thuế cho doanh nghiệp.